2017电视剧行业和制播机构发生了哪些变化?

2017年,电视剧领域热闹非凡。纵观全年,几次新剧播出都掀起全民讨论的热潮:

3月反腐大剧《人民的名义》;

暑期档都市情感剧《我的前半生》;

9月孙俪主演“大女主”剧《那年花开月正圆》;

11月众星云集的《猎场》;

网剧方面,在收获诸多好评的《热血长安》《河神》《白夜追凶》等优秀作品带领下,网剧追求以质量取胜,开始在电视剧领域占据一席之位。

整体来看,2017年电视剧领域,内容生产步入精品化时代,IP追求更加理性,网剧地位明显提升,优质剧集越来越多地获得海外观众的肯定;电视台与视频网站各谋生路,博弈与合作并存;一系列政策的出台对演员片酬、剧集质量等问题提出了解决方案。

行业热点

聚焦内容制播源头

对于电视剧这一成熟内容市场,2017年的行业特点之一就是内容制作进入精品化时代,在制作与播出方面进一步提升效率。

行业看待IP价值更加理性,“网台同标”政策影响深化,剧集质量提升。同时,“天价”版权费用、演员片酬过高的问题仍旧存在,相关政策的出台对其产生一定制约。

① 题材推陈出新,小众题材也能收获观众口碑

|

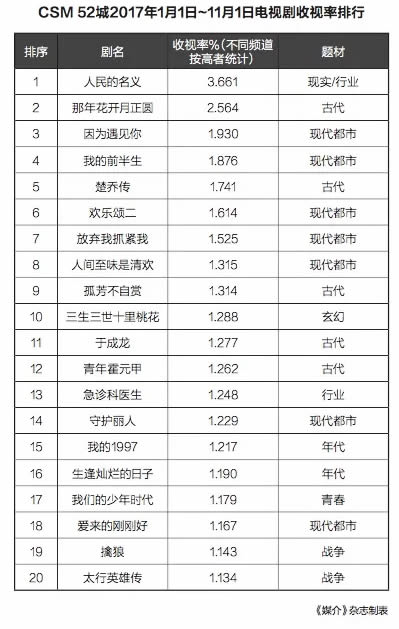

从市场整体数据来看,2017年的电视剧在题材分布上仍旧以现代都市剧为主,如在CSM52城1月~11月收视排行前20位中,现代都市剧有7个,包括《因为遇见你》《我的前半生》《欢乐颂2》《急诊科医生》等。

在具体内容上,都市剧由“家庭剧”向“职场剧”、“行业剧”转变,其中反腐大剧《人民的名义》以单集最高收视7.3%、平均收视超过3.66%的成绩,成为年度收视冠军。另外,一些新题材的剧集也都有着不错的收视表现。

年初的IP改编玄幻剧《三生三世十里桃花》网络播放量超400亿,电视收率1.28%,位列玄幻剧第一。而后续同样的IP改编剧《择天记》《醉玲珑》等则略显乏力。以《楚乔传》《射雕英雄传》为代表的武侠类剧集,分别在电视与网络上取得不错成绩,《楚乔传》更是拿下了全网播放量冠军。

此外,年代剧、现实向剧集在2017年再次重回人们视野,例如《生逢灿烂的日子》《情满四合院》《我的1997》《白鹿原》等都取得了不错的收视和口碑;《那年花开月正圆》在2017年古装“大女主剧”中占据绝对霸主地位;而能与之接档抗衡的,恐怕只有在年底与2018年初才能播出的《如懿传》《巴清传》和《扶摇》了;几部悬疑类网剧佳作口碑颇丰,例如《军师联盟虎啸龙吟》《河神》《白夜追凶》等,豆瓣上分别取得8.6、8.3、9.0的高分。

② 大IP剧成绩堪忧,圈内人士进一步强调理性开发

过去几年,IP概念一直大受追捧,各制作平台倾力挖掘、抢占热门IP,IP改编作品数量逐年递增。

以网络自制剧为例,据骨朵传媒数据显示,2016年共有31部IP改编剧目,2017年增至90部,较2016年增加59部,占自制剧总量比例由2016年的36%增长至67%,涨幅明显。

就版权情况来看,2017年,小说改编仍是IP剧主要来源,动漫IP、经典影视IP、热播剧续集或衍生剧数量增多。视扬传媒公开数据显示,2017年五大省级卫视备播IP项目占65%,其中小说IP改编44%,2016年T0P50剧目中,这两项比例分别为44%和24%。

2017年比较典型的几部大IP剧包括年初的《三生三世十里桃花》,4月流量小生鹿晗领衔的《择天记》,6月郭敬明作品改编的《夏至未至》,以及改编自日本著名剧作《深夜食堂》的中国版等。

但是事实上,除了《三生三世》外,这几部热门IP改编的作品成绩十分勉强,在CSM52城全年收视排行中,《择天记》及《夏至未至》位列24和30名,被许多非IP佳作远远甩在身后,而《深夜食堂》黄金档双台联播,当月收视率分别0.63及0.48,惨淡无比。

其实关于IP开发的理性化呼声早已有之。

2016年,业内如慈文影视等机构就曾有过“IP投资泡沫化”的论断。2017年几部原创剧本制作拍摄的剧集,无论剧情还是制作质量都受到广泛夸赞,也恰恰应证了追求高质量的内容制作,远比手抓几个热门IP来得重要。

2017年上海电视剧制播年会上,众多圈内大佬表示,迷信IP的影视制作阶段已过去。在主题演讲环节,上海SMG影视剧中心主任王磊卿直言:“从去年暑假开始,一些大牌IP项目在卫视平台上收视口碑相继败北,2017年第一季度,各大视频网站的大IP网剧几乎全军覆没。”

曾将《琅琊榜》、《欢乐颂》这类的“非著名IP”改编成现象级大剧的知名制片人侯鸿亮则指出,从文字到影像,最核心的不在IP上,而是在编剧上,创作者是否用心,才是影视化改编的核心,从业者不能买椟还珠,忽视重点。

③ 网台同标,网剧质量显著提升

与往年不同的是,2017年网络剧表现突出,网络独播剧增多。

根据艺恩数据发布的季度网络市场报告显示,2017年较2016年网络剧播放量持续上升,第三季度网络剧单集播放量较2016年四季度增长一倍以上,总流量实现翻倍,首次突破300亿。

网络剧的“逆袭”一方面在于这个行业的发展和成熟,另一方面也来自于政策管控的推动。

自2016年以来,“网台同标”成为行业发展的重要管控方向。2017年9月4日,国家新闻出版广电总局、发展改革委、财政部、商务部、人力资源和社会保障部等五部委联合下发了《关于支持电视剧繁荣发展若干政策的通知》,再次提到“对电视剧、网络剧实行同一标准进行管理,规范网上播出影视剧行为,未取得新闻出版广电部门颁发许可证的影视剧一律不得上网播放”。

在一系列政策压力下,2017年的网剧制作从“对标电视剧”的观念中走出,逐渐形成自主意识,做真正高质量、受观众喜爱的精品剧集,以形成网剧自己的主场,寻求更多话语权与电视剧抗衡。

例如,以优酷出品、潘粤明主演的《白夜追凶》为例,播放量破40亿,豆瓣评分9.0,成为史上最高口碑的网剧,Netflix买下其海外发行权。作为第一部拿到发行许可证的涉案网剧,《白夜追凶》邀请公安部金盾文化影视中心联合出品,亲自把关剧本与后期,示范如何以“专业的人做专业的事”,同时与其展开深度合作,对公安题材影视、法制类节目等相关影视题材IP进行联合开发制作。

④ 季播模式逐渐增多,成长中也伴随着问题

季播剧是美国电视台在激烈竞争下的产物,通常每周只播放一集,每一季有若干集。季播剧采取这种边拍边播的方式可以将成本降到最低。但是这样的收视习惯和中国的连续剧大不相同,所以目前国内的季播周播模式还处于市场培育期,在成长过程中毁誉参半是现阶段的主要特点。

《欢乐颂》制片人侯鸿亮认为,按季播的节奏来拍摄和制作电视剧将是今后国内电视剧产业的主流方向。在他看来,虽然不少美剧第一季基本不盈利,但凭借精良的制作,可以在观众和广告商中形成良好印象,打下口碑基础。一旦第二季、第三季还能保持水准,就会吸引更多资本关注;等到剧集形成了品牌,衍生品市场也可以随之打开。这也是他选择将《欢乐颂》以季播方式推出的原因所在。

不过事实上,国内大部分季播剧都难以做到根据市场反应调整更新,多数是简单的续作或者干脆拉长剧情分两季播放,不仅收效不明显,反而是对成功IP资源使用的浪费。

例如,《无心法师2》借势第一季的良好口碑,赚取不少流量,但是,从粉丝的评价中可以看出,剧本的更改不符合粉丝的期待,演员变化、CP变化使观众失望连连。加之《鬼吹灯》系列之二《鬼吹灯之黄皮子坟》和悬疑佳剧《河神》等同类型片不断涌出,对其也产生一定影响。

但是,从2017年续集扎堆、系列剧继续投入制作的形势看,对热播剧价值的进一步挖掘,以形成品牌,扩大商业收益,形成季播剧、系列剧开发模式,仍或成为主流趋势。“后续乏力”的怪圈之下,也会引起制作方更多反思,脱离“伪季播剧”桎梏,将欧美季播剧的成功在国产剧中实现。

⑤ 天价版权频出,政策制约片酬

电视剧版权费用年年上涨已经成为一个基本事实。据相关数据显示,2017年电视剧市场版权售价暴涨230%,2020年超级剧单集或破6000万。

以几部热播剧集为例,腾讯视频花费1.78亿元买下《那年花开月正圆》网络独播权;东方卫视和江苏卫视则分别以5610万、5869万拿下该剧首轮独播权;《择天记》平台单集售价600万一集,累计3.3亿版权收入;《孤芳不自赏》单集售价1000万,合计6.2亿;而目前待播电视剧中,《巴清传》单集售价800万,版权售价4.8亿;《如懿传》国内首轮电视台版权由江苏卫视和东方卫视获得,预计每家每集售价300万元,其首轮电视台发行收入将达5.4亿元;该剧国内新媒体版权被腾讯以每集900万元,合计8.1亿元的价格独家获得。

版权费一路飙升,与演员片酬投入过高不无关系。

例如,《那年花开月正圆》孙俪片酬高达6000万,《如懿传》两位主演周迅和霍建华,片酬分别为5350万、5071.7万,新晋偶像陈学冬、盛一伦参演《夏至未至》《将军在上》片酬也都上千万。近年业内频传的演员天价片酬导致电视剧制作成本结构不合理,成为电视剧质量不达标的一项主要原因。

2017年9月,《关于电视剧网络剧制作成本配置比例的意见》出台,要求全部演员的总片酬不超过制作总成本的40%,其中,主要演员不超过总片酬的70%,其他演员不低于总片酬的30%,在一定程度上为影视剧制作阶段的成本,提高制作水平提供了保障。

制播机构

合作中各自谋生

○2017年,针对二三线卫视唱衰的声音不少,五大卫视平台优势依然明显,且电视剧地位稳固,视频网站影响下,台网合作深化;

○视频网站依然强势,“三大”局面形成,网络剧增量明显,网站制作、排播等动作不断;

○制作公司一面追逐“爆款”一面“向网”发力;

○电影公司入局,成为电视剧领域新玩家。

电视台:电视剧地位稳固,台网合作持续拓展

2017年,电视剧央卫播出比重有所上升,其主力军地位更加强化。

酷云互动数据显示,2017年1~5月,央视、卫视频道播出电视剧700余部,累计播出时长62975小时,占据总播出时长41.4%,相比去年同期上升2.8%,凌晨及白天各时段电视剧播出时长比重均有上升。

电视剧类型方面,近代背景电视剧播出时长占比最高,达到56%;当代背景位居第二,占比29%;古装剧占比13%;近代革命、当代都市、古代传奇三大题材仍为荧屏主流,占据电视剧播出时长80%以上。

同时,头部资源抢占仍是主流,并以独播形式为主。

央视综合频道、央视电视剧频道以及湖南卫视占据首轮独播剧近六成,湖南卫视金鹰独播剧场《因为遇见你》《人民的名义》播出后关注度一路飙升,成为收视黑马。

一、二线卫视强强联合仍为占据头部资源另一种形式:东方卫视、浙江卫视联播《三生三世十里桃花》《欢乐颂2》收视表现亮眼,网络话题火爆;北京卫视、浙江卫视联播《外科风云》收视表现也可圈可点。

而且,从数据来看,2017年首轮资源集中度加深,1~5月,湖南、东方、浙江、北京、江苏、安徽卫视共播出首轮剧36部,占比近50%,32省级卫视频道中共20家播出首轮剧,相比去年同期减少4家。

在卫视影视剧消化量有限、视频网站影响力渐强的背景下,台网联动播出模式愈加普遍,台网合作进一步拓展。2017年4月,《急诊科医生》在腾讯视频先行播出,后上线北京卫视与东方卫视黄金剧场;深圳卫视《云巅之上》、四川卫视《狐狸的夏天》、山东卫视、天津卫视《卧底归来》等都是先网后台登陆卫视。

同时,4月北京卫视与浙江广电分别与阿里巴巴和新浪签署战略合作协议,BTV剧场、综艺等内容资源将对阿里巴巴开放;8月,深圳卫视举办资源推介会,在影视剧板块与爱奇艺达成战略合作,双方在剧本评估、投资、定制与宣传等方面进行全产业链深度合作,共同推出一批重磅IP作品,预计双方共同播出的剧目将占2018年深圳卫视黄金剧场播出量的50%,其中包括青春校园剧《最好的我们》《你好,旧时光》等。

视频网站:网剧表现优异,“三大”局面形成

2017年,腾讯视频和爱奇艺进一步利用内容版权优势吸引用户,拉动付费会员数量持续增长,二者形成胶着竞争状态。优酷下半年发力明显,后来居上。三家视频网站整体用户规模居行业前列,远超芒果TV、乐视视频与搜狐视频,视频网站从“六大”明显转变为BAT三家独大的局面。

2017年11月,中国网络视听节目服务协会发布的《2017中国网络视听发展研究报告》显示,2017年上半年,网络剧上线数量与2016年同期基本持平,但同比播放量增长率高达146%。增长驱动由粗放的数量增长变为追求精品的质量增长;优酷平台《热血长安》位居榜首,拿下103.98亿次播放量,腾讯、优酷同步播出的《龙珠传奇》,爱奇艺《射雕英雄传》位列二三,数字分别为50.51及45.96。

艺恩《2017年网络剧Q3市场报告》公布的数据显示,第三季度,优酷视频《春风十里不如你》以54.7播放量成为当季流量冠军,腾讯视频《双世宠妃》以39.5亿又造小而美古装网络剧精品,优酷《白夜追凶》、爱奇艺《无证之罪》和《河神》等悬疑剧口碑表现皆不俗,《白夜追凶》截至收官播放量也突破40亿;非新上线的在播剧中,优酷《大军师司马懿之军事联盟》拿到55.9亿播放量。

口碑网络剧成为市场亮点,也成为网络剧追赶传统电视市场的重要砝码。同时,头部剧集的百花齐放直接拉动TOP10播放量集中度至80%,网络剧市场精品化更进一步。

2017年,三大视频网站各自采取新的动作。

10月25日,“快乐领域,绝对领娱”为主题的优酷秋季发布会上,优酷共发布了58部剧集,将在2017年年底和2018年春夏在优酷上档,包括“古装传奇、悬疑冒险、女性言情、现代都市、燃血青春” 五大类型的内容。同时,继4月春集提出“超级剧集”概念后,优酷对剧集类别的定义再次升级,根据不同的用户、排播媒介、商业标准等将剧集分为三大类别:“黄金档剧集”、“超级剧集”和“网络剧集”。

11月8日,腾讯视频“不负好时光”2018V视界大会召开,腾讯表示将持续加大对优质内容,尤其是自制内容的投入力度,与正午阳光、柠萌影业、唐人影视、新丽传媒等众多制作公司展开合作,共同开发制作新剧集。

10月31日, 2017“超级娱乐,品牌冲击”爱奇艺iJOY悦享会上,除了公布出一份含有近80部剧集的新片单,爱奇艺首席内容官王晓晖发布爱奇艺“青春方法论”,推出新青春、新制作、新模式的“爱青春剧场”,成为2018年中国互联网首个剧场。

可以看出,电视剧网播平台地位攀升,网络剧收获更多流量,为各视频网站展现出更大的机会。无论是前期制作生产,还是后期排播运营,各平台都在发力创新,以求在未来市场上占据主导地位。

制作公司:手握爆款,“向网”发力

2017年,各大剧集制作公司依旧采取爆款策略,同时面对网络视频平台自制内容不断涌现、分割大量观众,“向网而生”的行业环境下,加强内容制作“向网”趋势。

2017年年初的热播剧《三生三世十里桃花》,由华策影视、嘉行影视以及上海三味火文化传播有限公司联合出品。华策影视在4月25日发布的2016年报中,就已公开它的收入为3亿,占到主营业务收入比例的6.8%。而在其2017年三季报中可以看到,1月至9月公司实现营收24.97亿元,同比增长6.04%;净利润3.08亿元,同比增长9.93%,公告中称,2017 年第三季度主要贡献利润的全网剧有《时间都知道》和《柒个我》等,预计 2017 年第四季度将有 9 部全网剧确认收入,其中包括《甜蜜暴击》《创业时代》《悲伤逆流成河》等备受期待的剧目,或将成为华策未来的业绩保障。

另外,欢瑞影视在上半年《大唐荣耀》表现受挫、“无剧可卖”的情况下,与腾讯视频签订《青云志3》《盗墓笔记2》播出授权,同时联合新媒诚品及新文化出品的《天乩之白蛇传说》也将上线爱奇艺、北京安徽两卫视,多少挽回了局面;同命相怜的慈文传媒年初虽有《楚乔传》,但三季报来看,营业收入5.62亿元,同比下降34.06%。好在预计在Q4确认收入的《凉生,我们可不可以不忧伤》《回到明朝当王爷》两部作品一直以来都被看好。

中型老牌制作公司以及新兴制作公司,也因为手握一到两部佳剧而多了几分底气。如新丽影视《我的前半生》《如懿传》,花儿影视《急诊科医生》,华视娱乐《那年花开月正圆》,以及柠萌影视《择天记》,九州梦工厂《海上牧云记》,正午阳光《欢乐颂2》《琅玡榜2》《外科风云》等。

面对来自视频网站强势发展、网剧地位提升的压力,制作公司借着自身丰富的影视剧制作经验和IP储备,加强与视频网站合作,同时生产“网生”内容。

以2017年年初播出的新版《射雕英雄传》为例,该剧由华策影视、爱奇艺、完美世界影视联合出品。华策借助爱奇艺对网生内容的了解,邀其共同参与到制作过程中,对该作品价值进行了深挖。

网剧制作方面,唐人影视继《无心法师》成功后推出其续集,继续网剧之路的探索;华策影视剧可爱工作室2016年5月份成立后,开发的首部网剧《致我们单纯的小美好》于2017年11月在腾讯视频播出,引发热议;海润影视5月开拍的《新六指琴魔》据传也将采用网剧模式。

新玩家入局:电影公司的弯道选择

2016年,影市发展遭遇瓶颈。从年底开始,万达、华谊、光线等影视龙头股集体下跌,市值蒸发严重。由于在电视剧业务上表现不错,光线勉强可以弥补电影上的不足。

2017年11月24日,华谊兄弟在京举办“华谊兄弟I计划——聚能时代”剧集发布会,公布了一份包括《古董局中局》、《神之水滴》、《一生有你》等19部电视剧在内的新片单,并且在原有涉及电视剧投资制作等业务的子公司之上设立了电视数字娱乐事业部。此次亮相的“I计划”是华谊兄弟的新内容创作计划,囊括了剧集、综艺、网络电影等品类。

虽说这次并非华谊首次涉足电视剧领域——早在2006年推出的《士兵突击》、2009年的《我的团长我的团》和《蜗居》等作品在当时都取得了不错的反响。但是,蛰居十年,如此大幅举动可见其在电影领域经营受挫后,迅速投身电视剧业务以图分得一杯羹的决心。华谊兄弟副董事长、CEO王中磊表示,将以“全新的姿态重装升级,开启新纪元”。

华谊兄弟提出影剧联动、新标准剧集、网生创意剧相结合的剧集策略。就IP来说,从发布的片单中,可以看到大量华谊兄弟经典电影IP正在进行剧集开发,如《集结号》《私人订制》《老炮儿》等,也包括漫画IP,音乐IP改编的剧目以及网生创意剧,经典剧翻拍等。同时也将在剧集设置上进行其他国际化尝试,推出单集时长60-70分钟、制作成本千万级别,单季8-10集的剧目。

同样感到焦灼而加速进入电视剧领域的还包括万达影视,2017年年初收购新媒诚品,该公司曾出品过《贤妻》、《谁是真英雄》等电视剧作品。2017年6月的万达之夜上,包含9部电视剧的作品名单发布,成为万达在电视剧领域的首次尝试,其中包括《亲爱的她们》《天乩之白蛇传说》和网络剧《大耍儿》等。

来源:媒介杂志