2015年创业格局盘点:获得投资后阵亡的公司名单

在第一篇文章里面,我们大致回顾了截止2015年创业端的基本面,包括了公司的增长趋势、地区和行业分布情况。本篇我们就重点从公司关闭的角度,看看不同行业面临的淘汰情况,希望能够给大家一些警醒和借鉴。事实上,随着创业的不断深入,部分领域正在经历首次调整:率先从死亡之谷走出来的公司向速度要增长,主要大的行业,比如电商、O2O在红海之后,开始向垂直细分行业寻找可能。与此同时,我们也感受到相关领域在增长上出现乏力,不少公司面临生死考验。

先来看数据。IT桔子数据显示,截至2015年12月31日,IT桔子公司库里共有989家公司处于“关闭”状态,占到了总体的4.5%,比2014年新增83家公司。

需要说明的是,上述数据当中所谓的“关闭”主要是基于技术手段推断而来,即通过对我们库里收录公司的URL进行技术解析,对无法打开或是解析出现错误的,就判定为“已关闭”。我们必须承认,这样的判断方式一定程度上有失公允,往往会使个别的具体创业公司无辜“躺枪”。所以,在盘点之前,我们先表示歉意,如果本文所列与实际情况不符,请及时与我们联系。

首先,从存活时长看,平均下来是32个月。且主要集中在2011年-2013年间成立的新公司上。而去年我们盘点时,这个数字是34个月,可见创业公司基本是在成立后快三年的时间时会面临生死考验。具体看,2013年成立的公司的关闭情况最为严重,占比接近四成,多达368家。2015年和2014年新成立的公司当中有54家公司已经处于关闭状态了。

其次,领域分布上看,电商、社交和本地生活阵亡最多。阵亡最多的行业,基本上是那些拥有巨大市场规模的行当,因为它首先足够容纳下数量可观的创业公司存在,比如电商和本地生活。其次,是那些进入门槛相对较低且试错成本也相对较低的轻资产运营的行业,比如社交,以及紧随其后的文娱。这样的行业,往往不稳定,很难维持长久。拿社交为例,目前看,除了陌陌算是某种意义上的成功以外, 至今很少再能看到这个领域有潜力的一面,基本上一拨上来一拨下去,时新时换,而且存活周期比较短,老化、粘性降低、运营乏力等等问题都会在不同阶段开始出现。

第三,从关闭公司的获投轮次看,早期项目是重灾区。从今年年初开始,大家就在议论所谓的“A轮死”、“B轮死”、还是“C轮”死,从我们的数据上看,超过八成是尚未获投的公司,这些公司分布在2013年、2012年和2011年,占到了总体的87.2%。

此外,我们也看到有接近16%获得投资的公司同样倒下了。这里面具体的可以分为两类:一类是被收购的,15家;一类是种子期和早期(A、B轮)的公司,共计是160家。相比于夭折,被收购的结局似乎是一个不错的归宿。

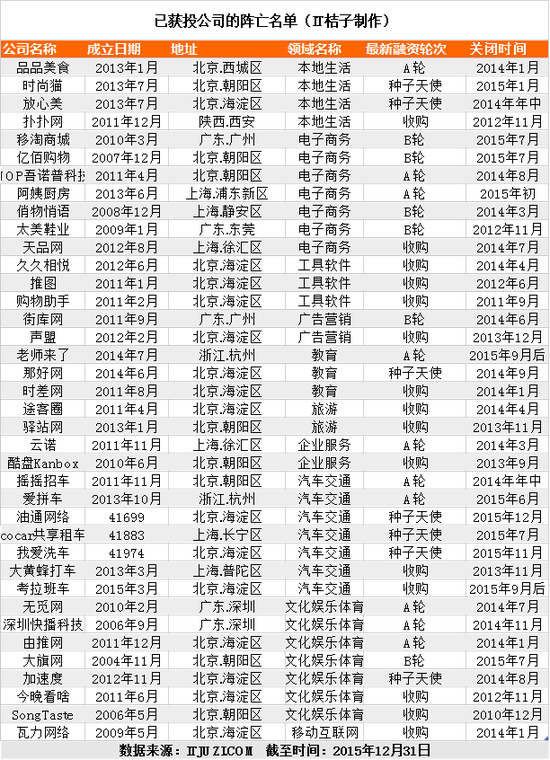

下面,我们就结合IT桔子的数据库,将上述获得投资且明确透露已关闭/失败的公司梳理一下,看看他们具体集中在哪些行业。需要说明的是,此前网上流传的一篇《中国互联网公司最新最全阵亡名单 涉及16个领域千余企业》,列举了多个O2O相关领域的阵亡名单,但是从全文没有看到作者是如何求证到这些公司的关闭信息。慎重起见,我们将主要基于IT桔子从公开及自有渠道采集到的确切信息,聚焦到获投公司的关闭情况。数量虽然不如我们上面分析的样本,但这些都是确切的信息。如果有意外,也请大家随时联系我们。

下图的具体list我们不难看出,电商、汽车交通关闭数量明显比较多,结合一年来媒体的报道和相关分析看,实属情理之中。

电商明显是一个烧钱的行当,这个行业在早期线上化运营推广时期比拼的就是采用低价拉升订单数,然后快速建立优势,持续融资,最后一家独大,赢家通吃。不幸的是,多数的电商在这条路上都被拖垮了,比如俏物悄语、聚尚网,而走秀网、奕尚网、佳品网、珍品网、魅力惠等也是面临生死考验,至今仅有的唯品会算是确保了安全。其次,在自营品牌电商,除了需要实现线上的快速响应外,如何实现线下生产流程、制作工艺、物流仓储各个环节经受住又快又好的压力,也是多数电商创业公司倒下的原因,比如我们看到的凡客、太美鞋业。

与此相类比,今年大家热议的O2O本地生活的危机并没有体现在我们的这张表单上。导致这种现象的原因很可能是这些O2O公司根本还没有拿到机构的入场券,就已经倒下了。这个跟我们此前提到的那篇文章比较符合,该文上面绝大多数被点名的公司在IT桔子的数据库上都没有相关的融资信息,靠烧钱维系的日子似乎一去不复返了。

从相关分析报道看,今年的本地生活O2O领域算是流血一地。继大的公司合并试图继续做大后,部分行业留给创业公司的机会已经不多了。整体看,本地生活领域似乎也普遍采用了电商早期的烧钱策略,而且比电商凶多了,就看谁更狠更猛,谁能够快速建立门槛,然后继续融资,再烧钱,再血拼,真的很惨烈。

从去年我们跟东方弘道创投的研究分析结果看,跟电商比,本地生活O2O在商业形态上,更像一个是传统生意,线上流量没有明显优势,入口一说存在非常大的争议,而单独依靠补贴催生需求,难以持续,比如社区OO1。第二,消费频次低。美业一般是二三周一次,美容的则更长,是两、三个月,很多创业公司无法保持收入的稳定增长,在此背景下,时尚猫、放心美各自在维持不到两年就关闭,嘟嘟美甲转而抱团泰迪取暖。第三,服务属性大,高度依赖人,同时可搬运性并非像实物电商那样高效,比如美厨、按摩甚至是家政的部分门类,过去一年单在按摩领域我们就看到多起并购发生,如功夫熊一家通过四轮收购五家上门O2O平台,包括推推邦、松明屋、点秋香、熊猫家和美美雅,以及华佗驾到并购SPA Home等。最后一点就是服务品类难以短时间内扩充,SUK无法丰富。

就上面提到的几点,我们可以进一步聚焦到汽车交通领域。打车、拼车已经没有什么机会了,UBER 、滴滴出行、神州等基本锁定该行业。二手车方面,拍卖、零售、C2C各种模式已经初现格局,但在车辆评测、定价上,标准难以统一,虽然说优信拍、车易拍、人人车、瓜子二手车优势明显,但要想站稳脚跟,还没有那么容易。上门洗车已经被证明是一个伪入口,无法承载下一个稳定的用户量和商业形态。今年先后就有五家公司倒下或是关闭相关业务,功夫洗车、云洗车、嘀嗒洗车、车8洗车、e洗车。其次,在从洗车到保养、快修等扩充时,对技师、工艺、物料等的专业性和质量要求不断凸显,模式一定会变重。总体看,如何把用户运营与服务交付的成本覆盖住,确实存在非常大的资金压力和挑战。